新闻中心

建筑一般纳税人申报表填写范例

2016-06-07 10:03:00 作者:广州铭熙工商财税代理有限公司

建筑一般纳税人申报表怎么填写,范例具体如下:

建筑一般纳税人申报表怎么填写,范例具体如下:

1、10月8日,完工并结算了广州市某事业单位办公楼施工工程,工程款一次性结清并开具了增值税普通发票。该工程《施工许可证》上注明开工日期为2015年9月13日,纳税人选择简易计税。总包合同金额6180万元(含税),其中3090万元分包给B建筑公司,10月12日取得分包方开具的增值税普通发票,10月13日已在莆田国税预缴税款。

2、10月17日,在广州某房地产项目施工工程完工并结算,《施工许可证》上注明开工日期为2016年5月13日,选择一般计税方式,已开具增值税专用发票。总包合同金额11100万元(含税),其中5550万元分包给C建筑公司,10月19日取得分包方开具的增值税专用发票一份(金额5000万元、税款550万元,当月已认证通过),10月20日已在连江国税预缴税款。10月28日,该公司将工地上剩余的钢材对外销售,取得含税现金收入11.7万元,未开具发票。

3、10月15日广州国税局食堂项目完工并结算,10月25日收到工程款并开具了增值税普通发票。该项目无《施工许可证》,施工合同上注明开工日期为2016年5月13日,工程总价133万元(含税),其中甲供材料30万元,选择简易计税。

4、出租8月份购入的一台大型施工设备,10月21日取得含税租金收入5.85万元,已开具增值税专用发票。

5、10月22日购进五四路写字楼两间用于办公,取得增值税专用发票一份,票面上金额300万元、税额15万元,已在《增值税发票查询系统》勾选通过。

6、10月23日购进小汽车一部,取得机动车统一销售发票一份,金额50万元,税率8.5万元,在《增值税发票查询系统》未查询到该票信息,拿到办税窗口认证通过。

7、10月共取得各类建筑材料增值税专用发票170份。其中,用于业务一的有70份,金额1000万元、税额170万元;用于业务二的有80份,金额2000万元、税额340万元;用于业务三的有20份,金额30万元、税额5.1万元。用于业务二的80份增值税专用发票已在《增值税发票查询系统》勾选通过,其余发票用于简易计税项目不能抵扣,未在《增值税发票查询系统》打钩。

8、将2016年5月1日至7月31日期间取得的高速公路通行费(非财政票据)100份集中在10月份(所属期)申报抵扣(假定抵扣期限延到年底),通行费发票上注明的收费金额为10.3万元。

9、10月31日支付税控系统技术服务费0.03万元,已向税务局办理备案。

10、10月15日申报并入库9月份(所属期)应纳增值税税款300万元。

为了填写方便,范例数字以“万元”为单位填写,实际申报时应以“元”为单位。

填表顺序(仅供参考,以实际网络申报时系统提示为准):

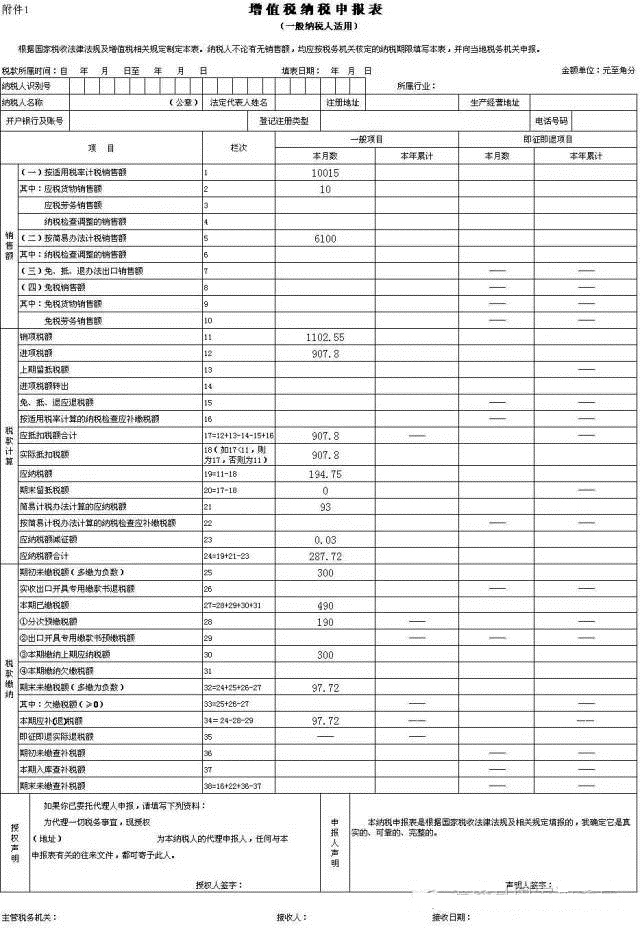

一、 业务一属工程老项目,选择简易征收,可差额扣除,向项目所在地的国税机关预缴税款,(6180-3090)/(1+3%)*3%=90万元,分别预填附表一、三、四。

二、 业务二选择一般计税方式征收,分包方开具的增值税专用发票可抵扣,应向项目所在地的国税机关预缴税款,(111 0-5550)/(1+3%)*3%=100万元,分别预填附表一、四。

三、 业务三属甲供工程,可选择简易征收,项目在机构所在地,不需预缴税款,应纳税款为(133-30)/(1+3%)*3%=3,分别预填附表一、三。

四、 业务四属有形动产租赁,税率17%,应纳税款为5.85/1.17*0.17=0.85万元,分别预填附表一、三。

五、 业务五属购进不动产,当月抵扣60%,分别预填附表二、五和《进项结构明细表》。

六、 业务六购进小汽车,可全额抵扣,分别预填附表二、《固定资产抵扣情况表》和《进项结构明细表》。

七、 业务七的进项税额用于简易计税的不能抵扣,业务二的进项340万元可以抵扣,分别预填附表二和《进项结构明细表》。

八、 业务八可抵扣进项税额为10.3/1.03*0.03=0.3万元,分别预填附表二和《进项结构明细表》。

九、 业务九支付税控设备和技术维护费300元,可全额抵减应纳税款,填写附表四和《减免税申报明细表》以及主表23栏。

十、 根据业务一、二的预缴税款,填写主表28栏(190万元)。

十一、 根据业务十填写主表25、30栏。

广州市天河区A建筑公司,系增值税一般纳税人,2016年10月发生如下经济业务,请对发生的经济业务进行分析计算后填写10月份(所属期)的《增值税纳税申报表(一般纳税人适用)》及附列资料。该公司差额扣除和简易征收项目均已向税务机关备案。(附表中有涉及到“期初余额”的,都按0填写;《营改增税负测算表》的第7列可以不用填,系统会自动计算。)

1、10月8日,完工并结算了广州市某事业单位办公楼施工工程,工程款一次性结清并开具了增值税普通发票。该工程《施工许可证》上注明开工日期为2015年9月13日,纳税人选择简易计税。总包合同金额6180万元(含税),其中3090万元分包给B建筑公司,10月12日取得分包方开具的增值税普通发票,10月13日已在莆田国税预缴税款。

2、10月17日,在广州某房地产项目施工工程完工并结算,《施工许可证》上注明开工日期为2016年5月13日,选择一般计税方式,已开具增值税专用发票。总包合同金额11100万元(含税),其中5550万元分包给C建筑公司,10月19日取得分包方开具的增值税专用发票一份(金额5000万元、税款550万元,当月已认证通过),10月20日已在连江国税预缴税款。10月28日,该公司将工地上剩余的钢材对外销售,取得含税现金收入11.7万元,未开具发票。

3、10月15日广州国税局食堂项目完工并结算,10月25日收到工程款并开具了增值税普通发票。该项目无《施工许可证》,施工合同上注明开工日期为2016年5月13日,工程总价133万元(含税),其中甲供材料30万元,选择简易计税。

4、出租8月份购入的一台大型施工设备,10月21日取得含税租金收入5.85万元,已开具增值税专用发票。

5、10月22日购进五四路写字楼两间用于办公,取得增值税专用发票一份,票面上金额300万元、税额15万元,已在《增值税发票查询系统》勾选通过。

6、10月23日购进小汽车一部,取得机动车统一销售发票一份,金额50万元,税率8.5万元,在《增值税发票查询系统》未查询到该票信息,拿到办税窗口认证通过。

7、10月共取得各类建筑材料增值税专用发票170份。其中,用于业务一的有70份,金额1000万元、税额170万元;用于业务二的有80份,金额2000万元、税额340万元;用于业务三的有20份,金额30万元、税额5.1万元。用于业务二的80份增值税专用发票已在《增值税发票查询系统》勾选通过,其余发票用于简易计税项目不能抵扣,未在《增值税发票查询系统》打钩。

8、将2016年5月1日至7月31日期间取得的高速公路通行费(非财政票据)100份集中在10月份(所属期)申报抵扣(假定抵扣期限延到年底),通行费发票上注明的收费金额为10.3万元。

9、10月31日支付税控系统技术服务费0.03万元,已向税务局办理备案。

10、10月15日申报并入库9月份(所属期)应纳增值税税款300万元。

为了填写方便,范例数字以“万元”为单位填写,实际申报时应以“元”为单位。

填表顺序(仅供参考,以实际网络申报时系统提示为准):

一、 业务一属工程老项目,选择简易征收,可差额扣除,向项目所在地的国税机关预缴税款,(6180-3090)/(1+3%)*3%=90万元,分别预填附表一、三、四。

二、 业务二选择一般计税方式征收,分包方开具的增值税专用发票可抵扣,应向项目所在地的国税机关预缴税款,(111 0-5550)/(1+3%)*3%=100万元,分别预填附表一、四。

三、 业务三属甲供工程,可选择简易征收,项目在机构所在地,不需预缴税款,应纳税款为(133-30)/(1+3%)*3%=3,分别预填附表一、三。

四、 业务四属有形动产租赁,税率17%,应纳税款为5.85/1.17*0.17=0.85万元,分别预填附表一、三。

五、 业务五属购进不动产,当月抵扣60%,分别预填附表二、五和《进项结构明细表》。

六、 业务六购进小汽车,可全额抵扣,分别预填附表二、《固定资产抵扣情况表》和《进项结构明细表》。

七、 业务七的进项税额用于简易计税的不能抵扣,业务二的进项340万元可以抵扣,分别预填附表二和《进项结构明细表》。

八、 业务八可抵扣进项税额为10.3/1.03*0.03=0.3万元,分别预填附表二和《进项结构明细表》。

九、 业务九支付税控设备和技术维护费300元,可全额抵减应纳税款,填写附表四和《减免税申报明细表》以及主表23栏。

十、 根据业务一、二的预缴税款,填写主表28栏(190万元)。

十一、 根据业务十填写主表25、30栏。

十二、 根据附表数字填写主表其他相关栏目,最后填写《税负分析测算表》。

相关文章:

上一篇:生活服务业一般纳税人申报案例

下一篇:怎么样申请专利?